Итоги недели (06.05.2024 - 10.05.2024)

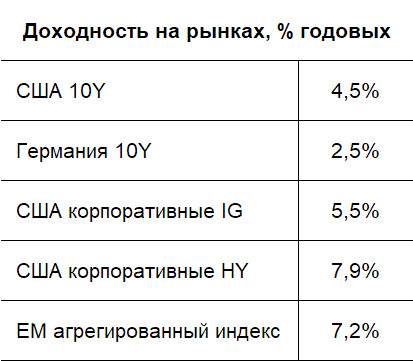

Коррекция доходностей UST10 вниз способствовала повышению цен на рынках облигаций. Доходности в американском корпоративном сегменте опустились до 5,5% годовых, а агрегированный индекс доходности EM – до 7,2% годовых.

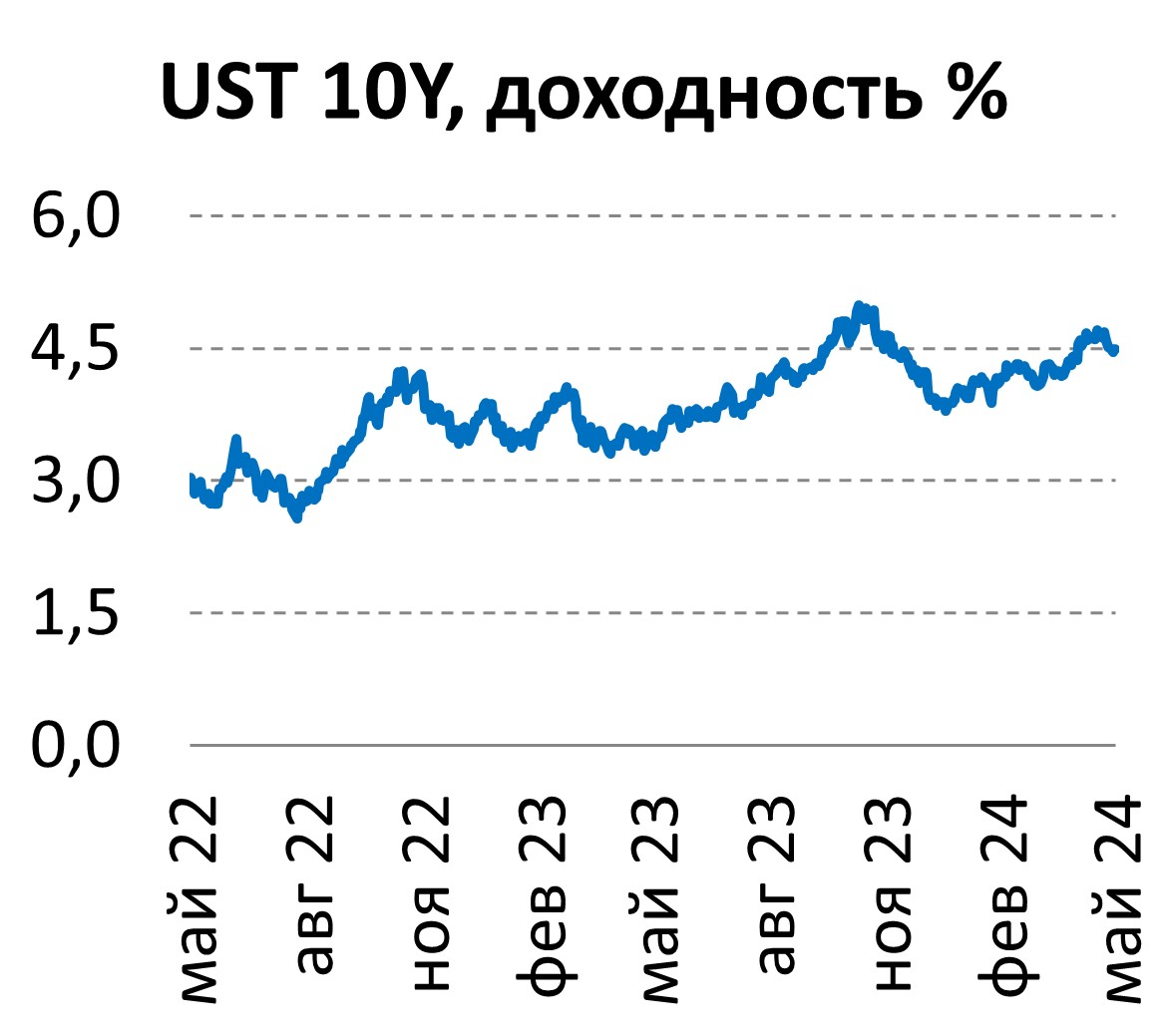

Выход слабых данных по рынку труда в США в конце прошлой недели повысил надежды на продолжение постепенного замедления инфляции и нормализацию процентных ставок мировыми центробанками. Доходности UST10 в течение недели торговались ниже 4,5% годовых, что оказывало поддержку рынкам.

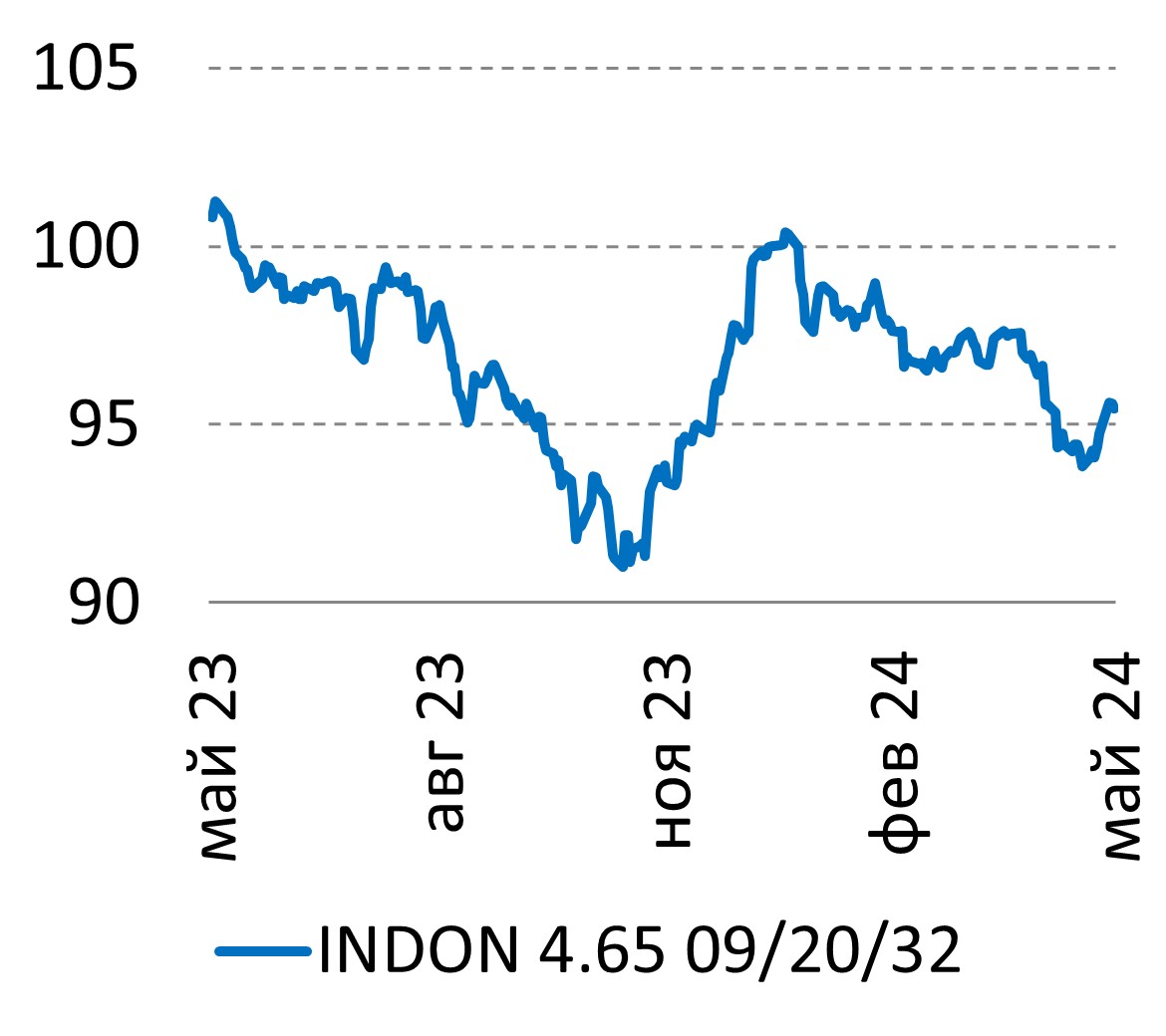

Облигации развивающихся стран пытались подрастать, а в ряде фондов с фокусом на EM бонды были заметны притоки свежих средств. Суверенные выпуски Колумбии, ЮАР прибавили менее 0,5%. Среднесрочные облигации Турции слабо изменились в цене и продолжали торговаться вблизи локальных максимумов. Среди высокодоходных бумаг инструменты Бахрейна, Анголы выросли в пределах 0,5%, бонды Аргентины (+0,6%) также дорожали, что говорит в целом о наличии риск-аппетита на рынке.

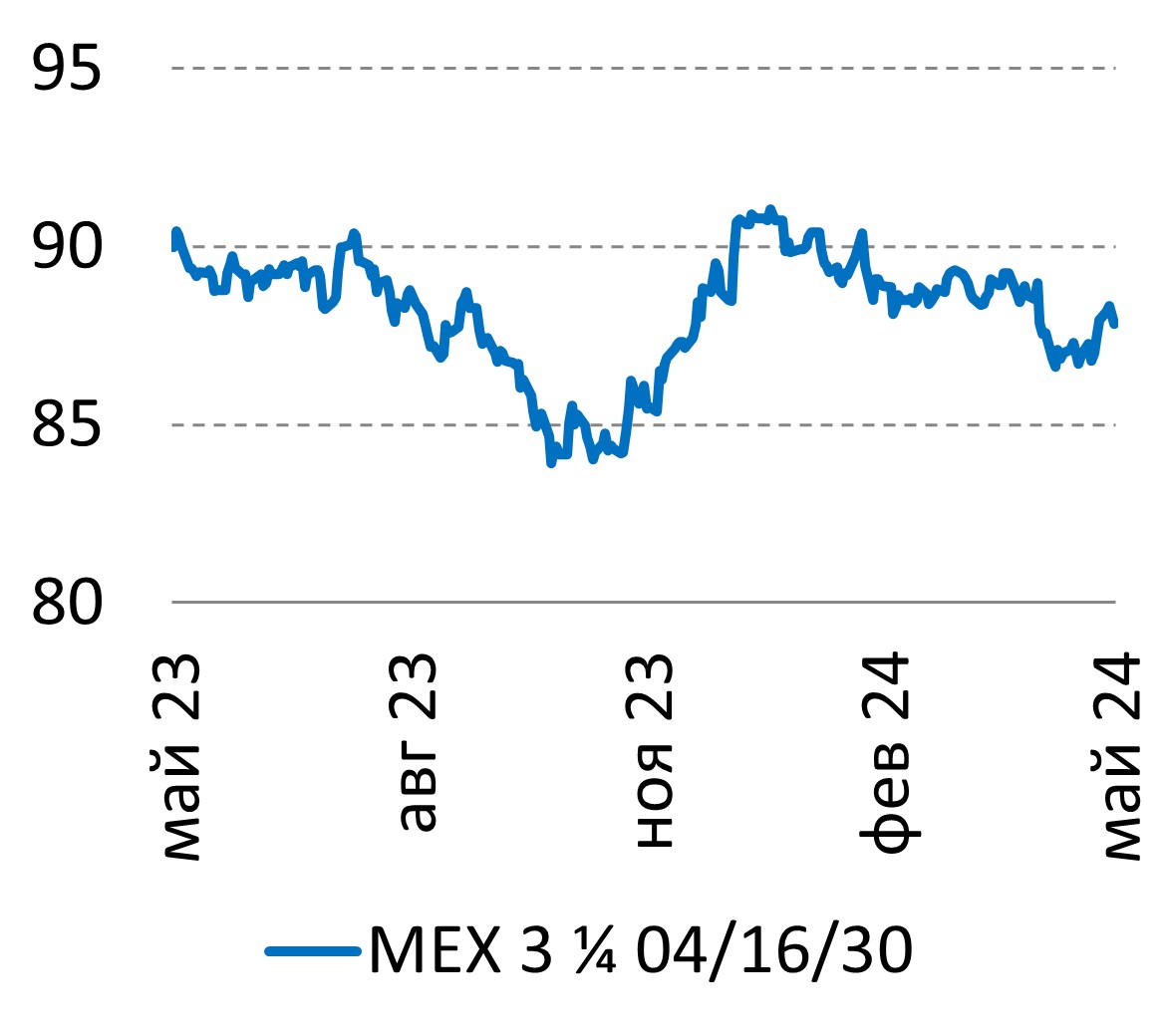

В корпоративном сегменте большинство выпусков двигались вслед за суверенными бумагами. Среднесрочные выпуски нефтяников Ecopetrol и Petrobras повысились в пределах 0,5-1%. Динамику лучше рынка демонстрировали облигации мексиканского PEMEX на фоне разговоров о возможном очередном пакете помощи со стороны государства, что в случае реализации улучшит кредитное качество эмитента, но может оказать потенциальное давление на кредитный рейтинг самой Мексики. В частности, одним из вариантов является постепенный перевод значительной части долга компании ($40 млрд. из >$100 млрд.) на баланс государства, а также снижение налоговых изъятий. Из других историй облигации канадской First Quantum (+1%) продолжили подниматься вверх на ожиданиях возможного смягчения позиции Панамы по ключевому медному месторождению компании Cobre Panama (добыча приостановлена) после избрания нового президента страны. В Бразилии облигации Braskem (-1%) негативно реагировали на выход ближневосточного ADNOC из переговоров по возможной покупки доли в бразильской нефтехимической компании. В Индии продолжили сужать спред к бенчмарку выпуски Adani ports (+1%).

Календарь на следующую неделю

Следующая неделя будет богата на статистику из США, что вновь даст инвесторам повод для калибровки своих ожиданий дальнейших действий ФРС. Ключевые цифры выйдут в среду, когда опубликуют данные по инфляции и розничным продажам за апрель.

Ограничение ответственности

Данный сайт и содержащаяся на нем информация предоставляются исключительно в ознакомительных целях и не являются инвестиционно-аналитическим материалом, публичным предложением, рекламой или публичной офертой на покупку или продажу каких-либо ценных бумаг или иных финансовых инструментов в Российской Федерации, Швейцарии, Евросоюзе, США или иной юрисдикции. ARTER Asset Management AG (Швейцария) сохраняет за собой право менять спектр продуктов и услуг, включая тарифы, в любое время без предварительного уведомления, информационное наполнение и мнения, содержащиеся на данном сайте, также могут быть изменены. Классы активов, распределение активов и инвестиционные инструменты представлены исключительно для примера.

На основе информации, размещенной на данном сайте не следует принимать какие-либо инвестиционные решения, связанные с ARTER Asset Management AG. Все инвестиции связаны с определенным риском, и этот риск может быть значительным. Рынки отдельных ценных бумаг могут быть неликвидными, а неликвидность рынка может затруднять оценку стоимости инвестиций и выявление рисков. Стоимость некоторых инвестиций может внезапно и резко падать, и при их реализации инвестор может получить меньше, чем инвестировал. Клиенту следует обсудить со своим консультантом в ARTER Asset Management AG характер каждой инвестиции и тщательно взвесить, подходит ли ему та или иная инвестиция в его ситуации. Налоговый режим зависит от личных обстоятельств клиента и в будущем может измениться. ARTER Asset Management AG не предоставляет юридических или налоговых консультаций и не делает никаких заявлений о налогообложении активов или полученного по ним инвестиционного дохода – ни в общем, ни в связи с конкретными обстоятельствами и потребностями клиента. Прежде чем осуществлять какие-либо инвестиции, клиентам следует (насколько они сочтут это необходимым) проконсультироваться у независимых специалистов по налогам в отношении того, подходят ли им те или иные продукты, активы или инвестиционные инструменты.

ARTER Asset Management AG однозначно запрещает передачу данного материала или его части третьим лицам без своего письменного разрешения и не несет никакой ответственности за действия третьих лиц в этом отношении.

Privacy Settings

Cookies.

We all have our preferences, so you're free to choose which ones are turned on.

You can change your settings any time.

Click 'Privacy Settings' at the bottom of any page.